Eerder deze maand werd het jaarverslag van het Vlaams Woningfonds voor 2025 gepubliceerd. Daarin heeft het VWF tekst en uitleg bij de take-up van belangrijke instrumenten uit het Vlaams woonbeleid. Zoals: de Vlaamse Woonlening, de huurwaarborglening en de Verzekering Gewaarborgd Wonen. In dit artikel vatten we de kerncijfers voor je samen.

Vlaamse Woonlening

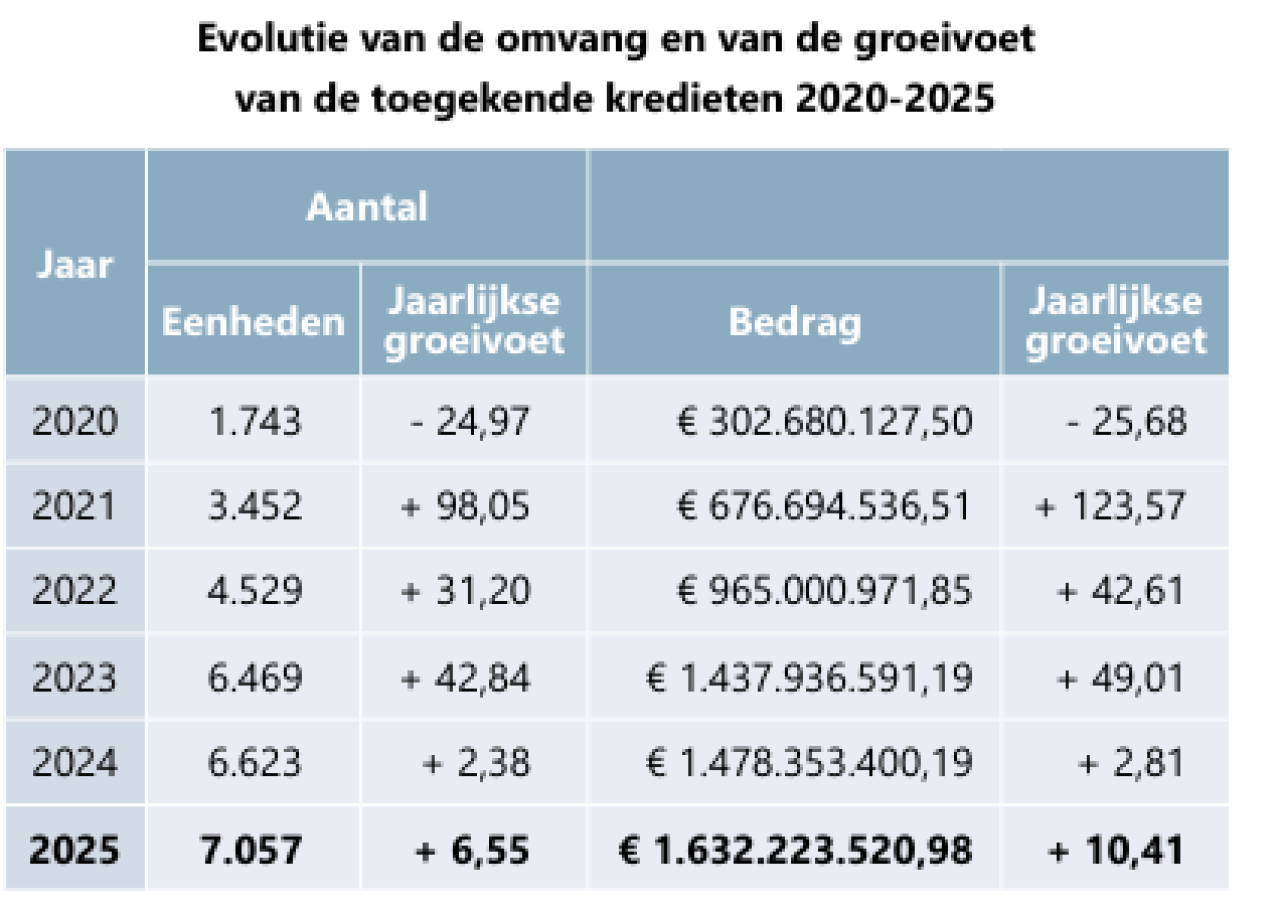

Het aantal sociale leningen is in de loop der jaren steil gestegen. Daar waar de verdubbeling in 2021 vooral het resultaat was van een interne herstructurering (het VWF werd de enige verstrekker van de Woonlening) wordt de evolutie sedertdien vooral voortgedreven door marktomstandigheden. In tijden van stijgende rentevoeten wordt de Vlaamse Woonlening steeds interessanter. Bovendien kunnen kopers er nog ontlenen tot 100% quotiteit.

Jaar op jaar worden dan ook records gebroken, met in 2025 een totaal van 7.057 woonleningen voor een totaalbedrag van meer dan 1,6 miljard euro.

Het gemiddeld ontleend bedrag steeg licht en bedroeg € 231.291 in 2025 tegenover € 223.215 in 2024 (+ 3,62 %). Voor de loutere aankoop van een woning werd gemiddeld €2 44.306 ontleend en voor de aankoop gecombineerd met werken gemiddeld € 257.211.

Interessant is ook dat het jaarverslag cijfers bevat over de verdeling inzake EPC-label op het tijdstip van de opstart van de kredietaanvraag:

- Panden met een A-label: 231 (4,1%)

- Panden met een B-label: 1.060 (18,8%)

- Panden met een C-label: 1.266 (22,4%)

- Panden met een D-label: 1.104 (19,6%)

- Panden met een E-label: 622 (11%)

- Panden met een F-label: 1.362 (24,1%)

Bij zuivere aankoop voldoet 89% van de woningen reeds aan de renovatieplicht. Bij een lening voor de aankoop en renovatiewerken is dat slechts 38%.

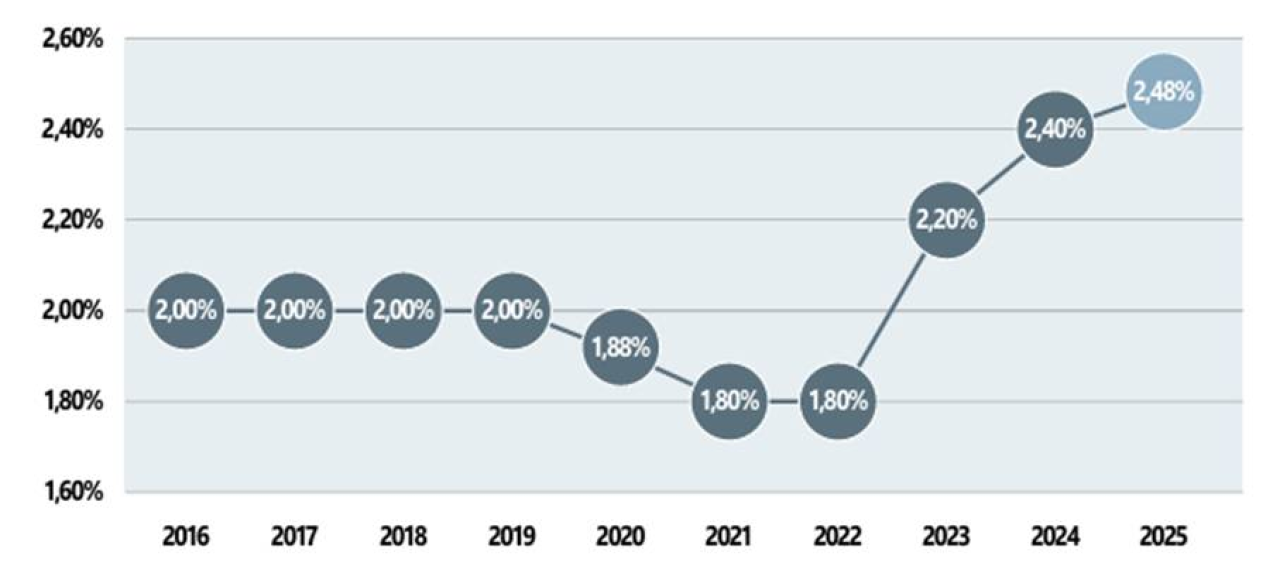

Het aantrekkelijk karakter van de Vlaamse Woonlening wordt meteen duidelijk wanneer de rentevoeten in kaart worden gebracht.

Voor een lening op de private markt bedroeg/bedraagt de rentevoet zelden minder dan 3,3%. De gemiddelde intrest voor een vaste rentevoet op 20 jaar in de barometer van De Immotheker zit boven 3,9%. Kopers met een Vlaamse Woonlening krijgen dus een serieuze korting, goed voor vele tienduizenden euro’s.

Het gemiddeld maandgeld steeg eveneens tot € 1.046,7 en bedroeg 31,52 % van het netto gezinsinkomen.

In het jaarverslag zelf kan je nog veel meer cijfers terugvinden, onder meer met betrekking tot de gezinssituatie en het leeftijdsprofiel van de ontleners.

Vlaamse Huurwaarborglening

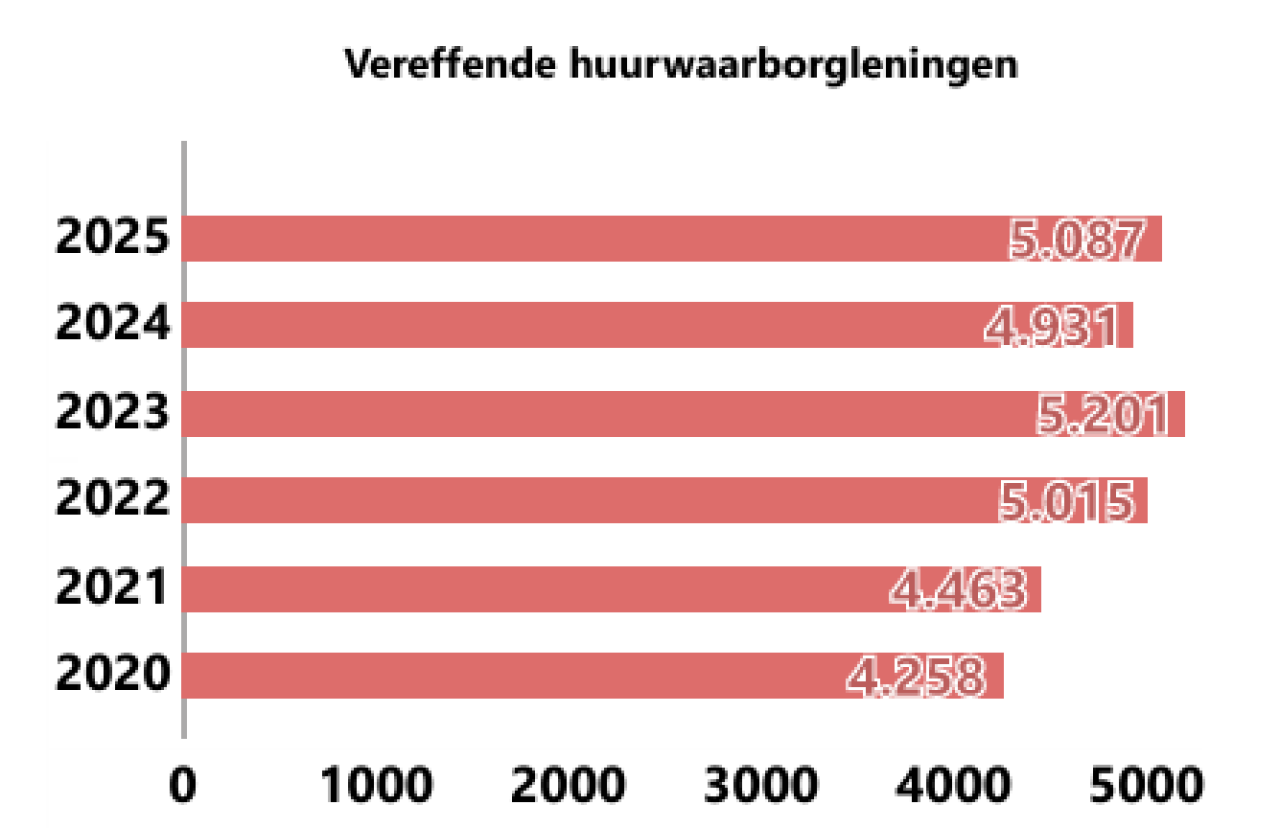

Ook de Vlaamse Huurwaarborglening blijft een relatief succes. Sinds 2022 worden er ieder jaar ongeveer 5.000 leningen afgesloten. In 2025 was deze massa goed voor een totaal van meer dan 10,8 miljoen euro.

De huurwaarborgen namen de volgende vormen aan:

- 2.590 (50,91%) op geïndividualiseerde rekening

- 2.387 (46,92%) via zakelijke zekerheidsstelling

- 110 (2,16%) op rekening van het OCMW nadat het OCMW de huurwaarborg heeft voorgeschoten

De terug te betalen maandelijkse som bedroeg gemiddeld € 88,75. Door het renteloos karakter heeft de huurwaarborglening een licht herverdelend karakter. Opvallend is dat vooral alleenstaanden (55,8%) en eenoudergezinnen (21,4%) er gebruik van maken.

Verzekering Gewaarborgd Wonen

De Verzekering Gewaarborgd Wonen is een gratis polis aangeboden door de Vlaamse overheid, waar kopers zich bij kunnen aansluiten. De verzekering komt tussen bij onverwacht inkomstenverlies (ontslag, ziekte, …). De verzekering loopt over tien jaar en start op de aanvraagdatum. Wie in die periode onvrijwillig werkloos of arbeidsongeschikt wordt, kan na een wachttijd van drie maanden en voor maximaal drie jaar een tegemoetkoming krijgen in de aflossing van de hypothecaire lening.

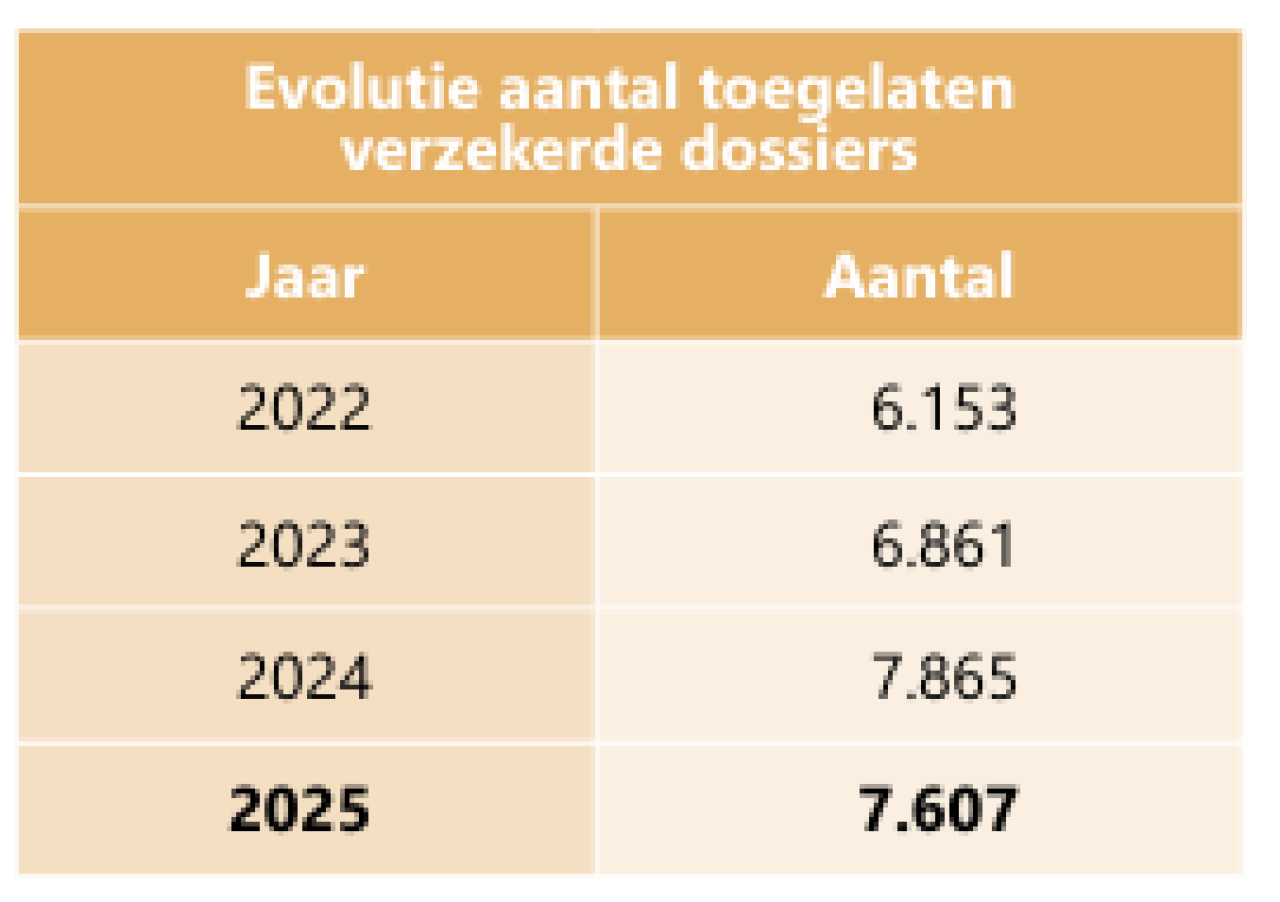

Ondanks brede bekendmaking stellen we vast dat sommige kopers zich nog steeds niet bewust zijn van het bestaan van de Verzekering Gewaarborgd Wonen. Gezien het gratis karakter loont het steeds de moeite als vastgoedkantoor om de kopers hier over te informeren. Uiteraard zijn er voorwaarden aan verbonden (waaronder een maximale prijs). Maar wie in aanmerking komt, doet er altijd goed aan om een aanvraag in te dienen. Het aantal aanvragen zit de voorbije jaren dan ook in stijgende lijn.

Het integrale jaarverslag kan je hier raadplegen.

Bron: cib.be